4月1日后,小規(guī)模納稅人如何開具發(fā)票�?

2022-04-19

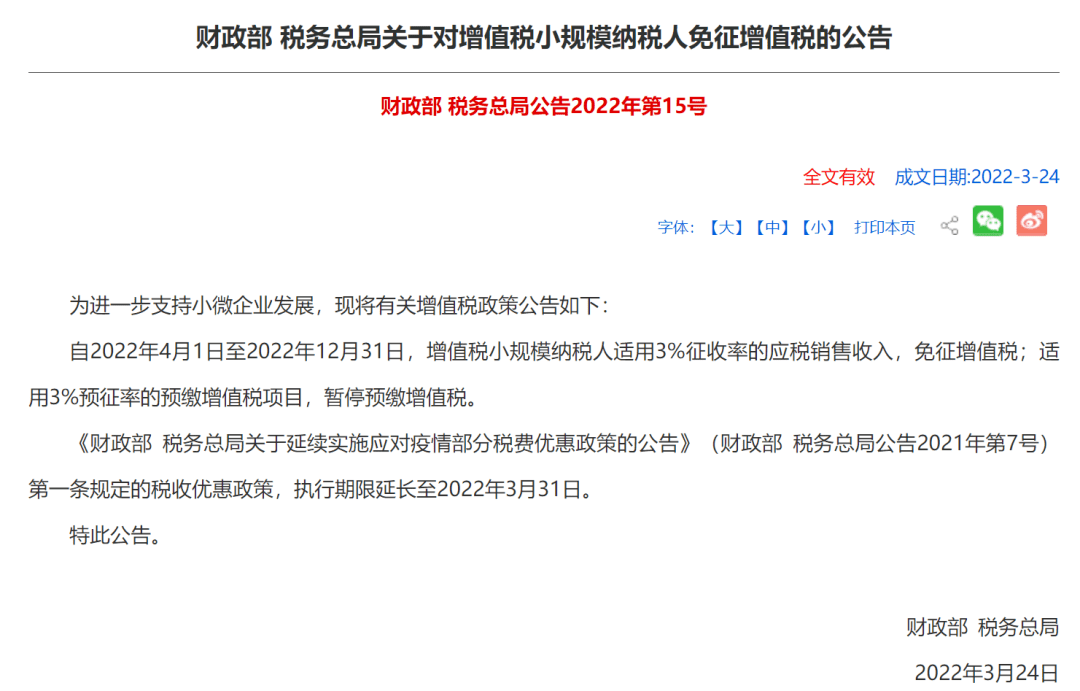

3月24日財政部稅務(wù)總局發(fā)布關(guān)于對增值稅小規(guī)模納稅人免征增值稅的公告,從政策規(guī)定可以看出���,今年對小規(guī)模納稅人的優(yōu)惠力度進(jìn)一步加大����。

自2022年4月1日至12月31日���,小規(guī)模納稅人取得適用3%征收率的應(yīng)稅銷售收入��,由原減按1%征收率征收����,改為直接免征增值稅�����,也就是說,疊加現(xiàn)有的起征點等增值稅優(yōu)惠政策��,除少數(shù)適用5%征收率的業(yè)務(wù)外���,免稅政策幾乎覆蓋所有小規(guī)模納稅人�,優(yōu)惠力度非常大�。1.小規(guī)模納稅人適用3%征收率免征增值稅的如何開具發(fā)票?需要強調(diào)的是����,小規(guī)模納稅人應(yīng)開具稅率欄次標(biāo)注“免稅”的普通發(fā)票���,而不要選擇3%�����、1%����、0等征收率�,請納稅人一定注意此要求。

2.小規(guī)模納稅人放棄免稅如何開具發(fā)票����?小規(guī)模納稅人取得適用3%征收率的應(yīng)稅銷售收入,放棄免稅�、開具增值稅專用發(fā)票的,應(yīng)開具征收率為3%的增值稅專用發(fā)票�����。

因此���,納稅義務(wù)發(fā)生時間在4月1日之后的業(yè)務(wù)�����,小規(guī)模納稅人取得適用3%征收率的銷售收入��,選擇放棄免稅���、開具增值稅專用發(fā)票的,應(yīng)開具3%征收率的專用發(fā)票���,不能再開具1%征收率的專用發(fā)票����。

3.小規(guī)模納稅人如何開具紅字發(fā)票?2020年以來��,小規(guī)模納稅人3%征收率減按1%征收政策執(zhí)行了兩年����,因此今年4月1日以后�,一些納稅人會出現(xiàn)需要補開、換開前期發(fā)票的情況���。因此�����,《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅等征收管理事項的公告》(國家稅務(wù)總局公告2022年第6號)明確���,增值稅小規(guī)模納稅人取得應(yīng)稅銷售收入,納稅義務(wù)發(fā)生時間在2022年3月31日前�,已按3%或者1%征收率開具增值稅發(fā)票,發(fā)生銷售折讓����、中止或者退回等情形需要開具紅字發(fā)票的,應(yīng)按照對應(yīng)征收率開具紅字發(fā)票����;開票有誤需要重新開具的����,應(yīng)按照對應(yīng)征收率開具紅字發(fā)票����,再重新開具正確的藍(lán)字發(fā)票。

也就是說����,今年4月1日以后,也并非完全不能開具1%征收率的發(fā)票�����,如果是納稅義務(wù)發(fā)生時間在2022年3月31日前的業(yè)務(wù)��,仍應(yīng)按照當(dāng)時規(guī)定的征收率��,開具相應(yīng)的發(fā)票��。

舉例說明:一家增值稅小規(guī)模納稅人����,有一筆納稅義務(wù)發(fā)生時間在2021年12月1日的應(yīng)稅銷售收入,適用3%征收率,已經(jīng)依照減按1%征收政策繳納稅款并開具1%征收率發(fā)票���,但由于購買方名稱填寫錯誤被購買方拒收����,需要重新開具發(fā)票�����,4月1日之后�,該公司應(yīng)當(dāng)按照1%征收率開具紅字發(fā)票�����,再按照1%征收率重新開具正確的藍(lán)字發(fā)票�。